késleltetett adatok

Háborús sebek a pesti tőzsdén

A bőkezű 2021 után gyorsan megfordult idén a széljárás a tőkepiacokon. Az év elején a koronavírus-járvány mellékhatásaként megugró infláció, valamint a jegybanki szigorítások előszele aggasztotta a befektetőket, februártól pedig az Európában dúló háború rémképét kénytelenek emésztgetni a befektetők. A nem várt fordulatok a pesti tőzsdét sem kímélték.

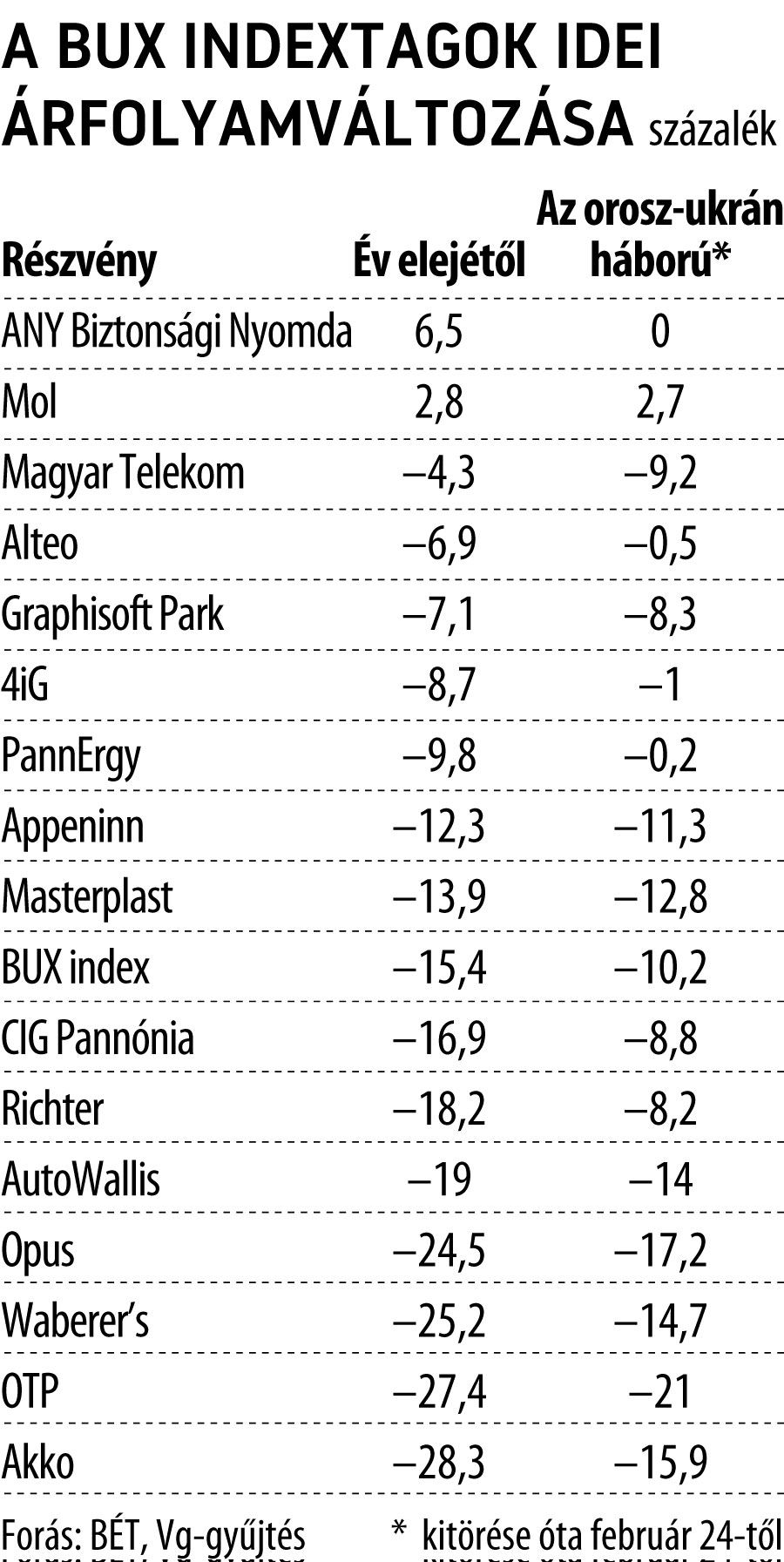

A BUX 15 százalékos mínuszban jár március derekán – ezzel a régióban némileg alulteljesítő –, igaz, ebből 10 százalékpont az orosz–ukrán háború február 24-i kitörése óta árazódott ki az indexből.

Nagyítóval kell keresni a hozamokat a hazai parketten, és csak elvétve találni olyan részvényt, amely drágult az idén. Érdemi emelkedést egyedül az ANY Biztonsági Nyomda tud felmutatni. A 10 százalék feletti osztalékhozammal kecsegtető társaság mellett szól, hogy a vezetőség közleménye szerint egyáltalán nincs sem orosz, sem ukrán kitettsége.

A legnagyobb forgalmú papírok közül csak a Mol tartja magát, amely alig 3 százalékkal van a vízszint fölött. Bár az olajtársaságot a magyar piacra húzott üzemanyagár-sapka az idén már súlyosabban érinti, a háborús feszültségektől is fűtött olajdrágulás révén viszont a kutatás-termelés ezt várhatóan ellensúlyozni tudja majd.

Kisebb árfolyamcsökkenéssel vészelte át eddig a már most rendkívüliként jellemezhető évet a Magyar Telekom és az Alteo, ám csak kevesen voltak ennyire szerencsések, a BUX-tagok többsége két számjegyű esést könyvelhetett el, nagyobb részben az orosz invázió megindulása óta. Ekkor került lejtőre az elmúlt évek nagy tőzsdei sztorija, a Masterplast is, a tekintélyes orosz piaccal rendelkező Richter ereszkedését pedig gyorsította az orosz támadás. Az Opus és a Waberer’s negyedével értékelődött le 2022-ben.

A befektetők leginkább mégis az orosz és ukrán leánybankkal is rendelkező OTP-n verték el a port, amely már majdnem 30 százalékot vesztett piaci értékéből. Ennél jóval mélyebben is járt a kurzus, amit az elmúlt napokban Csányi Sándor elnök-vezérigazgató és a vezetőség tagjai is nagyobb volumenű vásárlásokkal igyekeznek megtámasztani.

A háború és a nemzetközi szankciók gazdasági hatásait az elemzők is kezdik beárazni, márciusban megérkeztek az első célárcsökkentések. Az OTP-nél a HSBC hajtott végre 3700 forintos vágást, a Richter-részvények 12 havi árfolyamcéljából pedig a lengyel PKO és a cég kilátásait legoptimistábban értékelő Jefferies is lecsípett egy darabot, ám mindhárom esetben érvényben maradt a vételi ajánlás. Leminősítés egyedül a Magyar Telekomra érkezett, az eladást javasló Santander Polska azonban egyelőre különutas, egyedül van a véleményével.

A héten már a JPMorgan is beárazta a legmeghatározóbb hazai papír, az OTP kilátásait a megváltozott piaci környezetben.

Az amerikai nagybank kevesebb mint felére, 13 250 forintra nyeste vissza az OTP-re vonatkozó 12 havi árfolyam-várakozását, ami a háborús konfliktus kirobbanása óta a legjelentősebb magyar részvényt érintő célárcsökkentés.

A szakértők szélesebb köre ezzel együtt változatlanul bízik a magyar nagypapírokban. A Refinitiv elemzői konszenzusa szerint a legnagyobbat zuhanó OTP 70, a Richter 32 százalékos felértékelődés előtt állhat. A Mol közel negyedével lehet alulértékelt, míg a Magyar Telekomnál 31 százalékos rali várható a célárak átlaga alapján. Mivel a BUX-indexben a négy társaság együttes súlya több mint 90 százalék, így a vezető hazai részvénykosár felépülésére jó esélyt látnak az elemzők.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.