késleltetett adatok

Mesterséges intelligencia a pénzügyi szektorban

Az AI egyik részterülete, és a gyakorlati alkalmazás szintjén is hasznosítható folyamata a gépi tanulás (ML), amely tapasztalatokból képes tudást generálni. A gyakorlatban ez azt jelenti, hogy az algoritmus példaadatok, minták alapján emberi betanítással vagy önállóan képes szabályszerűségeket azonosítani és ezeket új adatokon felismerni. Három fő ML területet szokás megkülönböztetni:

A mélytanulás a mesterséges neurális hálókon alapul. A működési elvéhez az emberi agyban levő neuronok adták az alapot. A bemenő paraméterek többrétegű, egymással összekötött csomópontokból (ún. node) álló hálózaton futnak végig. Jellemzően mindegyik réteg egy jól meghatározható feladatért felelős.

Minden egyes node végrehajt valamilyen műveletet a kapott adatokkal, és egy adott küszöbérték átlépése esetén továbbítja azokat a következő rétegnek, míg végül az algoritmus a hálózat végén kidobja az eredményt. A modell betanítása során a küszöbértékek és az egyes node-ok által végzett műveletek finomhangolása zajlik.

De mire jó ez az egész a pénzügyeknél?

Az AI alkalmazása átalakítja a személyes pénzügyeinket, a pénzügyi szolgáltatások számos területét, így a hitel- és részvénypiacokat, a pénzforgalmat, a hitelbírálatokat, valamint a szabályozói megfelelést. Az utóbbi években megjelenő technológiai innovációk közül a mesterséges intelligencia lehet rövid távon a legjelentősebb hatással a pénzügyi szektor működésére.

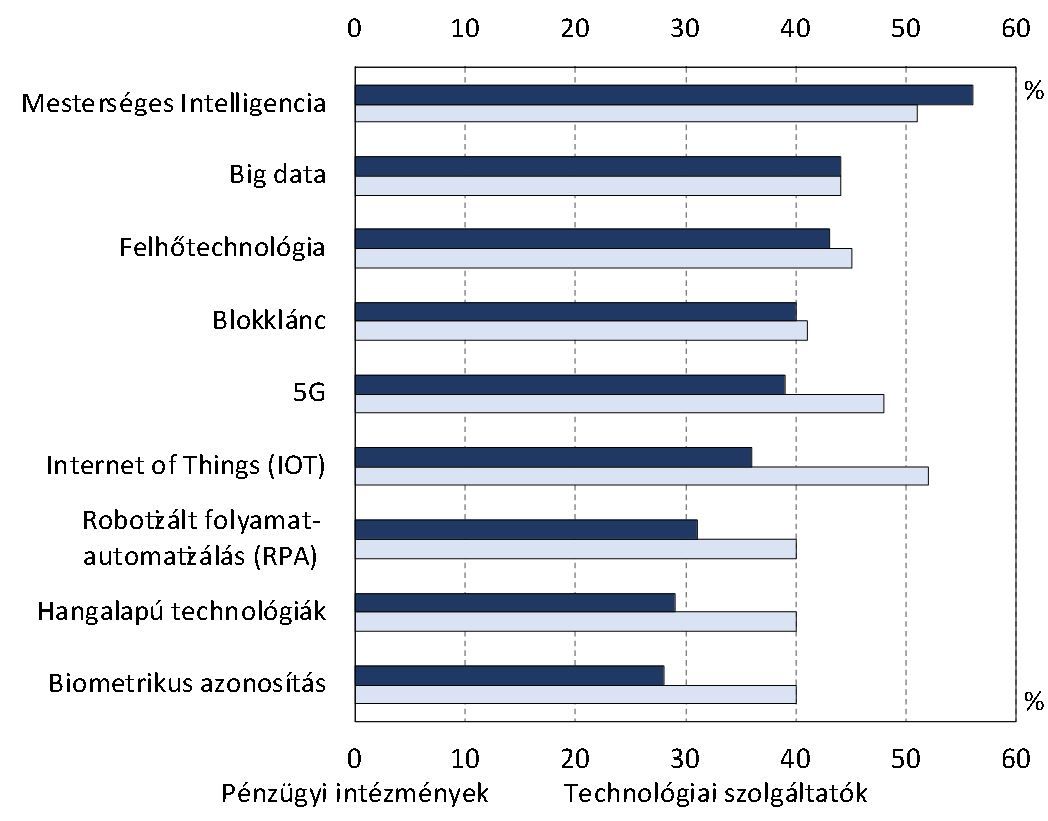

Globális viszonylatban a legnagyobb pénzügyi intézmények vezetőinek várakozása alapján a következő két évben – a Big Data, a felhő- és a blokklánc technológiát is megelőzve – az AI pénzügyi célú felhasználása alakíthatja át legnagyobb mértékben a szektor üzleti folyamatait. Ezt támasztják alá a technológiai vállalatok vezetőinek véleményei is, habár ebben az esetben a mesterséges intelligencia csak a második helyre szorult a IoT, azaz a „dolgok internete” mögött.

Ön szerint mely technológiák lesznek a legnagyobb hatással a pénzügyi szolgáltatások nyújtására a következő két évben?

A Financial Stability Board (FSB, G20 tagállamok pénzügyi szabályozásának összehangolásáért felelős szerv) 2017 novemberében készített „A mesterséges intelligencia és a gépi tanulás a pénzügyi szolgáltatásokban” című jelentésében is számos lehetséges felhasználási területet azonosított az alábbiak szerint:

Az FSB kiemelte, hogy az AI és a gépi tanulás tekintetében egyelőre nincsenek nemzetközi szabályozási szabványok. Emellett a mesterséges intelligencia egyre elterjedtebb használata a bankok, biztosítók és a technológiai szolgáltatásokat nyújtó vállalatok nagyfokú összefonódását eredményezheti. A szabályozók jelenlegi hatáskörén kívül eső technológiai szereplők komolyan kiterjeszthetik befolyásukat a pénzügyi szektorra.

Mindezek miatt egy jelentős AI szolgáltató üzemzavara számos pénzügyi intézménynél működési zavarokat okozhat. Kockázatot jelent az ágazat egységes jogi szabályozottságának a hiánya. Különösen a felelősségi, valamint az etikai kérdések rendezése szükséges, hiszen újfajta felelősségi helyzetek merülnek fel. A döntéshozatali felelősség ugyanis az emberekről a gépekhez és azok gyártójához kerül át.

Az FSB mellett számos nemzetközi szabványalkotó testület tett kísérletet arra, hogy meghatározza az algoritmikus kereskedelemmel kapcsolatos kockázatokat, amelyek a rendszerszintű kockázatok felerősödéséhez vezethetnek. Az Értékpapírpiaci Felügyeletek Nemzetközi Szervezete (IOSCO ) jelentést tett az új technológiák, beleértve az algoritmikus kereskedelem, piacfelügyeletre gyakorolt hatásáról, és ajánlásokat fogalmazott meg jövőbeni intézkedésekre vonatkozóan.

A Senior Supervisors' Group (SSG) – a világ minden táján működő felügyeleti hatóságok vezető képviselőinek fóruma – az algoritmikus kereskedési tevékenységek ellenőrzésére vonatkozó alapelveket adott ki a felügyeleti hatóságok számára. Az Európai Bankfelügyelet (EBA) pedig a 2020. január 13-án közzétett jelentésében foglalkozott a gépi tanulás bankszektorban való használatával. A jelentés célja, hogy a szabályozók és a felügyelők jól tájékozódjanak a pénzügyi szektorban zajló fejleményekről.

Éles bevetésen az AI

Korábban a pénzügyi intézmények kizárólag a chatbotoknál használtak mesterséges intelligenciát, mára azonban egyre több területen alkalmazzák az AI-t. Ez számos előnnyel jár nekik: működési költségek csökkenését, hatékonyságnövekedést, az ismétlődő feladatok számának csökkenését és az ügyfélélmény javulását eredményezi.

A mesterséges intelligencia alapú folyamatok felhasználása már rendszerszinten is jellemző mind a piac új szereplői, mind a hagyományos pénzügyi szolgáltatók körében is. Az AI adaptáció az automatizált, akvizíciós célú ügyfélmegkeresések, a személyre szabott termékek fejlesztésére irányuló adatelemzés és a pénzügyi kockázatkezelési modellek – ideértve a csalásmegelőzési modellek – fejlesztése tekintetében egyaránt széleskörben elterjedt.

Jelentős tér lehet még a növekedésre viszont még a technológia szabályozói és complience megfelelést támogató folyamatok automatizációja terén történő felhasználás során.

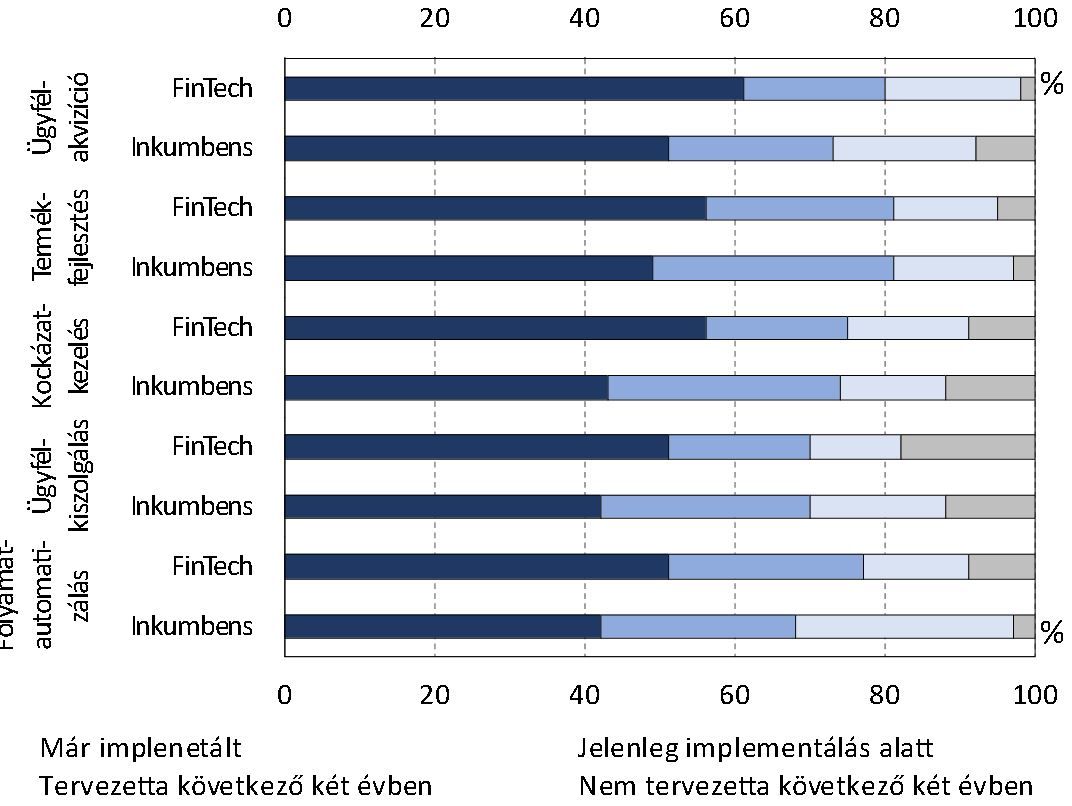

A mesterséges intelligencia adaptációja az egyes üzleti folyamatokba intézménytípusok szerint

Jelenleg az látható, hogy a FinTech cégek nagyobb hányada már rendelkezik testre szabott mesterséges intelligencia alapú megoldásokkal mindegyik üzleti folyamatánál. Ugyanakkor a technológia adta üzleti lehetőségeket felismerve a hagyományos pénzügyi intézményeknél is egyre több fejlesztés zajlik vagy tervezik ezek megkezdését a következő időszakban.

A klasszikus piaci szereplők jelenlegi hátránya az AI alkalmazásánál így akár már rövidtávon – a már fejlesztés alatt álló megoldások bevezetésével – kiegyenlítődhet. A tervezett fejlesztések sikeres bevezetése esetén pedig akár a FinTech-eket is megelőzhetik e tekintetben.

Néhány példa az AI banki folyamatokban való, leggyakrabban alkalmazott felhasználásának területeire:

Létezik már olyan eljárás, amely a gépi tanulás eszközeinek segítségével megbízhatóbban határozza meg annak a valószínűségét, hogy egy kölcsönt felvevő fogyasztó a szerződésben meghatározott módon és időben fizeti-e vissza az adósságát.

Így kaphat hitelt olyan ügyfél is, akinek egyébként a sztenderd banki értékelés szerint rosszabb a hitelminősítése. A rendszer hatalmas mennyiségű fogyasztói adatot elemez, és a gépi tanulási algoritmusokat használ a hitelkockázati modellek kidolgozására. Ezek előre jelzik a fogyasztó mulasztásának valószínűségét.

Számos olyan alkalmazás létezik, amely az AI-t használja fel az emberek személyre szabott pénzügyeinek intézésére. Van olyan applikáció, amely automatikusan segít a fogyasztóknak optimalizálni a kiadásaikat és megtakarításaikat saját személyes szokásaik és céljaik alapján. Az alkalmazás képes olyan tényezőket elemezni, mint a havi jövedelem, az aktuális egyenleg és a kiadási szokások, majd meghozza saját döntéseit és átutalja a pénzt a megtakarítási számlára.

A mesterséges intelligenciát csalásfelderítés és -megelőzés, illetve a kibertámadások elleni védekezésben is használják. Egyes FinTech cégek, valamint hagyományos pénzügyi intézmények is alkalmaznak olyan platformokat, amelyek az online fizetések során előforduló csalás-kísérletek megelőzésére szolgálnak.

Ezen applikációk olyan adatelemzéseket végeznek, amelyek alkalmasak a tranzakciók, valamint, a vásárlók folyószámlája feletti irányítás átvételét célzó támadások felderítésére. A rendszer képes arra, hogy egyrészt megakadályozza a csalásokat, másrészt az érintett felhasználót azonnal tájékoztatja a feltárt csalási kísérletről

Az Ernst & Young auditor cég a szerződések jogi átvilágítása (due diligence) során alkalmaz mesterséges intelligenciát. Az egyik legnagyobb amerikai befektetési banknál, a JP Morgan Chase-nél pedig mesterséges intelligencia vizsgálja át a kereskedelmi hitelszerződéseket a COiN (Contract Intelligence) platform segítségével.

Az AI Magyarországon is egyre fontosabb

Itthon a Mesterséges Intelligencia Koalíció (MI Koalíció) 2018. október 9-én alakult meg több mint 70 egyetemi és akadémiai kutatóközpont, technológiai vállalat és állami szereplő részvételével. A pénzügyi technológiai fejlesztések iránt elkötelezett Magyar Nemzeti Bank (MNB) alapító tagként vesz részt az MI Koalíció munkájában.

Az MI Koalíció célja állandó szakmai és együttműködési fórum biztosítása a mesterséges intelligencia-fejlesztők, illetve a felhasználói oldalt képviselő piaci és állami szereplők, illetve az akadémiai és szakmai szervezetek közt. Tavaly októberben az akkora már 200 tagú MI Koalíció elfogadta a mesterséges intelligenciára vonatkozó akciótervét, amelynek kiemelt céljai közé tartozik a mesterséges intelligencia jelentőségének tudatosítása a társadalmon belül, valamint a megfelelő intézmények létrehozása és működtetése, mint például a kutatási terepként működő Kiválósági Központ életre hívása 2020-ban.

Ez év elejére elkészült Magyarország Mesterséges Intelligencia startégiája is, amelyet a kormány jóváhagyását követően publikálnak majd.

A digitalizáció témakörével az MNB „házon belül” is aktívan foglalkozik. A jegybank 2019 októberében publikálta FinTech startégiáját, melynek egyik kiemelt célja a legkorszerűbb technológiák – köztük a mesterséges intelligencia – biztonságos keretek közötti használatának ösztönzése a hazai pénzügyi intézmények körében.

A jegybank Pénzügyi Stabilitás Tanácsa 2019 végén fogadta el az MNB új, 2020-2025-re vonatkozó felügyeleti stratégiáját is. Ebben az MNB felügyeleti területének küldetéseként a pénzügyi rendszer stabilitásának támogatását és mélyítését határozták meg, kiemelt fókusszal a fogyasztóvédelemre, digitalizációra és fenntarthatóságra.

Kiemelten fontos továbbá, hogy az MNB támogatja a pénzügyi innovációkat, ugyanakkor az új értékesítési csatornák, termékek, szereplők megismerése révén időben azonosítja az esetleges pénzügyi stabilitási, prudenciális és fogyasztóvédelmi kockázatokat és azokra hatékonyan reagál. Mindez szükségessé teszi a felügyeleti eszköztár megújítását is, amelyben a jövőben az AI is szerepet játszhat.

Szükséges a szabályozás

A mesterséges intelligencia az élet szinte minden területére komoly hatással lesz. Innovatív jellege és a vele kapcsolatban felmerülő speciális kihívások szükségessé teszik egy erős és kiegyensúlyozott pénzügyi szabályozási keret kialakítását, s az ezen alapuló etikai iránymutatások kidolgozását is. Utóbbiak a technológia fejlesztésére és használatára vonatkoznak majd.

Mivel a technológia és így a felmerülő kockázatok köre gyorsan változik, a szabályozásnak, pénzügyi felügyelésnek erre – ha nem is tudja mindig valós időben lefedni azokat – gyorsan reagálnia kell. A felvetett problémák kezelése ráadásul jellemzően túlmutat egy-egy tagállam vagy ország határain. Ezért számos kihívás kapcsán európai uniós szintű vagy globális válaszokra, szabályozói irányokra van szükség.

* A szerzők a Magyar Nemzeti Bank munkatársai

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.