Hogyan tovább, forint?

Utólag persze mindig könnyű okosnak lenni, de úgy tűnik, hogy a februári gyorsítás a kamatcsökkentések ütemében nem volt annyira szerencsés – legalábbis a forintárfolyam szempontjából. Már januárban látszott, hogy a jegybank meg szeretné lépni a nagyobb mértékű kamatcsökkentést, ám akkor a kialakuló piaci turbulenciák miatt visszakoztak. Egy hónappal később azonban – annak ellenére, hogy a forint árfolyama a döntést megelőzően sem volt túl izmos, hiszen az EURHUF kurzusa a 390-et közelítette – meglépték a gyorsítást. Bár nagyságrendileg nincs nagy különbség a 75 és a 100 bázispontos enyhítés között, ráadásul a 9 százalékos kamatszint még így is kiemelkedően magas, a kamatdöntést a követő napokban az EURHUF kitört felfelé az addig kereskedett sávjából, és várhatóan a korábban megszokottnál gyengébb sávban fog a közeljövőben ingadozni.

Érdekes volt látni, hogy a külföldi befektetők vártak szinte egyöntetűen gyorsítást, míg a belföldi elemzők sokkal inkább megosztottak voltak, s talán mondhatjuk azt, hogy esetükben az óvatosabb álláspont volt a konszenzus. Hogy mi lehetett ennek az oka? Talán az, hogy inkább a külpiaci intézmények oldaláról halljuk azt a véleményt, miszerint túl erős a forint, belefér az enyhítések gyorsítása. Mi több, sokak szerint a forint igazából nem a fundamentumok miatt erős, hanem azért, mert lassan másfél éve óriási pozitív kamatkülönbözet támasztja. Ahogy a kamatkülönbözet a monetáris enyhítések során fokozatosan csökken, úgy kerül majd ismét „a helyére”, azaz gyengülő pályára az árfolyam. Egyrészt ez nem teljesen igaz, hiszen a külső egyensúly tavalyi helyreállása óriási támasz a hazai devizának, tehát a pozitív carryn túl is volt fundamentális alapja az erősödésnek. Másrészt felmerül a kérdés, hogy mit jelent „a túl erős forint”?

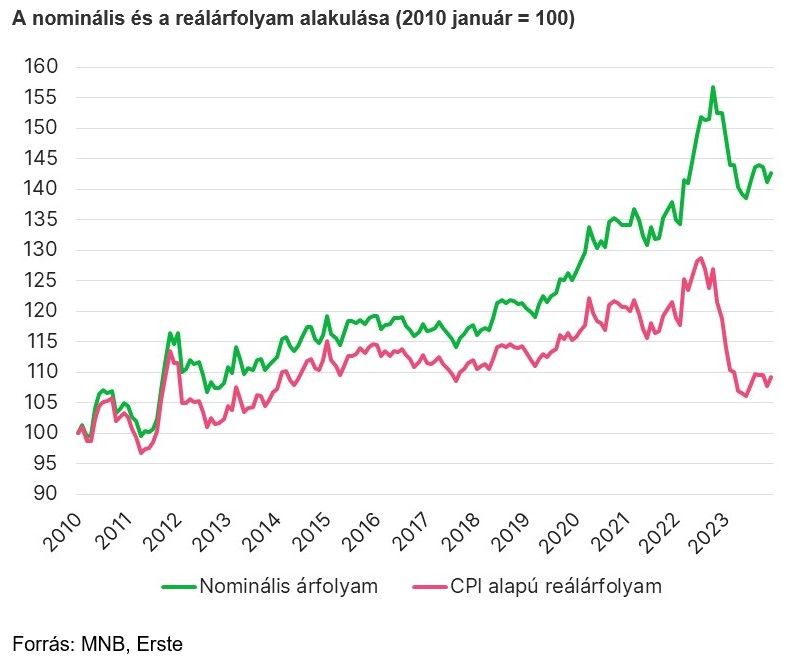

Nos, a forint esetében a reálárfolyam nagyjából a tíz évvel ezelőtti szintre erősödött vissza. Ez valóban szokatlan, hiszen a tavalyit megelőző majdnem tíz esztendőben nemcsak a nominális, hanem a reálárfolyam is folyamatosan leértékelődött.

A Covid válság előtti időszakban, amikor kívülről gyakorlatilag deflációt importáltunk, különösebb inflációs kockázat nélkül lehetett az árfolyamot leértékelő gazdaságpolitikát folytatni, ami támogatta ugyan a növekedést, de egyúttal elfedte a magyar gazdaság strukturális problémáit. Ez az árfolyampolitika azonban a jelenlegi megváltozott, magasabb inflációs környezetben, amikor az árfolyam mozgásai sokkal erősebben hatnak az inflációra és az inflációs várakozásokra, már nem folytatható. A forint leértékelődése tehát addicionális inflációs kockázatot generál, miközben a növekedés oldaláról már nem igazán bír előnyökkel. Ha pedig ehhez hozzátesszük, hogy egy felzárkózó gazdaságban egyáltalán nem az ördögtől való a reálárfolyam felértékelődése, nem biztos, hogy helyénvaló az az állítás, miszerint túl erős a forint.

A forint helyzetét mi igazából inkább törékenynek látjuk.

A gazdaságban rövid távú kockázatok inkább erősödni látszanak, amelyek a forintra is hathatnak. A növekedési kép nem javul, a romló exportkilátások miatt a forintot fundamentálisan támasztó külkereskedelmi többlet fennmaradásával kapcsolatos kétségek is nőttek. A költségvetés helyzete sem túl megnyugtató, a középtávon tervezett hiánycsökkentések mellé a kormányzat nem párosított egyelőre semmilyen intézkedést. S bár optikailag jól mutat, hogy januárban az infláció a célsávba csökkent, a dezinfláció folyamata ezzel egyelőre valószínűleg véget ért, és késő tavasztól átmenetileg ismét 5 százalék feletti éves ráták várhatóak. Mindez továbbra is indokolja az óvatos monetáris politikát, ami segíthet az árfolyam viszonylagos stabilitásának megtartásában és a várakozások menedzselésében. Nem véletlen, hogy a februári kamatdöntés alkalmával a jegybank is hangsúlyozta, hogy a második negyedévtől új szakasz kezdődik a monetáris enyhítések vitelében, de ez mintha elkerülte volna a forintbefektetők figyelmét.

A szerző további cikkei

Vélemény cikkek