késleltetett adatok

Az elmúlt egy év a monetáris politika tükrében – miért volt szükség egy éve rendkívüli jegybanki beavatkozásra?

2022. október közepén a Magyar Nemzeti Bank egy lépésben 500 bázisponttal megemelte irányadó kamatát. Utólag már egyértelműen látszik, hogy az akkori lépéseivel egy potenciális árfolyamválságot előzött meg. Bár erről szakmai konszenzus alakult ki az elmúlt év során, az események egyéves évfordulójához közeledve megjelentek olyan alaptalan vélemények, amelyek a tavalyi kritikus helyzet kialakulását az MNB felelősségeként próbálják láttatni. Érdemes ezért újra felidézni, hogy valójában milyen körülmények között volt szükség a monetáris politika 2022. őszi határozott lépéseire, és hova jutottunk el azóta.

Ha valakit két oldalról kritizálnak, akkor az általában azt jelzi, hogy jól teszi a dolgát.

Az MNB monetáris politikájával kapcsolatban az elmúlt egy évben két egymásnak ellentmondó kritikát próbáltak terjeszteni: hogy túl laza, illetve hogy túl szigorú. Hasonlóképpen ékes példája ennek a kettős kritikának a 2022. őszi események megítélése is: egyesek a kamatemelési ciklus túl korai lezárását próbálják számonkérni a jegybankon, miközben ezzel egyidejűleg túlzottan magasnak tartják a kamatszintet. Mostanra sokaknak megkophattak az emlékei, így érdemes felfrissíteni az elmúlt bő egy évtized legkritikusabb időszakának eseményeit.

2022 szeptemberére számottevően javult a piaci környezet

2022 szeptemberére a hazai piacok stabilizálódtak, meredeken esett a gázár, az augusztusi magyar 15,6 százalékos infláció beleillett a régiós mezőnybe, más jegybankok pedig már leálltak a kamatemeléssel, miközben az MNB nagyon jelentős kamatfelárat épített fel. Az orosz–ukrán háború 2022. februári kitörése után a forint magas volatilitás mellett leértékelődési pályára került, azonban a nyár folyamán az euróval szemben a 400-as szint közelében stabilizálódott.

Ez nagyrészt az MNB rendkívül határozott, szigorú monetáris politikájának eredménye, melynek keretében júniustól augusztusig 635 bázisponttal 11,75 százalékra emelte az alapkamatot.

A stabilizációhoz hozzájárult az is, hogy 2022 szeptemberére jelentősen mérséklődtek a nyersanyagárak, ami javította a kilátásokat a hazai ikerdeficit és az inflációs kockázatokat illetően. A tőzsdei gáz és elektromos áram árfolyama megfeleződött (!!!) az augusztusi csúcsokhoz képest, míg az olaj ára június közepétől harmadával mérséklődött. Emellett az inflációs kockázatokban kulcsszerepet játszó ellátásilánc-súrlódások szignifikáns javulást mutattak: a New York Fed által publikált súrlódási index az év elejéhez képest a negyedére mérséklődött. Emellett az augusztusi fogyasztói árindex adatait tekintve a hazai áremelkedés a régióval összhangban alakult (a magyar infláció 15,6 százalék, a lengyel 16,1, a cseh pedig 17,2 százalék volt).

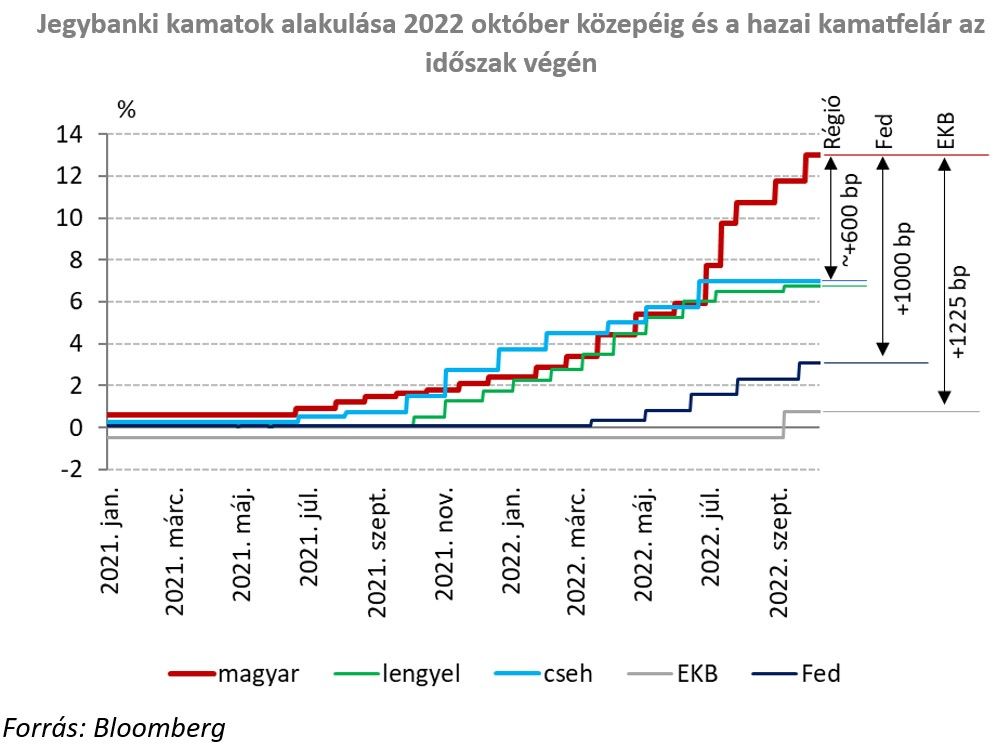

Érdemes emlékeztetni arra is, hogy a szeptemberi MNB-döntést megelőzően a régióban már mutatkoztak annak jelei, hogy a cseh és a lengyel jegybank is a magyarnál érdemben alacsonyabb, 7 százalék körüli szinten fejezi be kamatemelési ciklusát. Így a hazai monetáris kondíciók már a szeptemberi kamatdöntést megelőzően is körülbelül 500 bázisponttal voltak szigorúbbak, mint a régióban, ami az EKB-hoz képest 1100 bázispontot jelentett. Ezt a jelentős kamatfelárat a magas hazai sérülékenység és a javulás ellenére továbbra is bizonytalan külső környezet indokolta. Mindemellett a nyár közepétől jelentősen, közel 750 milliárd forinttal csökkent a külföldiek forint elleni spekulatív pozíciója, azaz számottevően enyhült a spekulációs nyomás.

A jegybank történetének legnagyobb szigorítási ciklusát zárta le 2022 szeptemberében

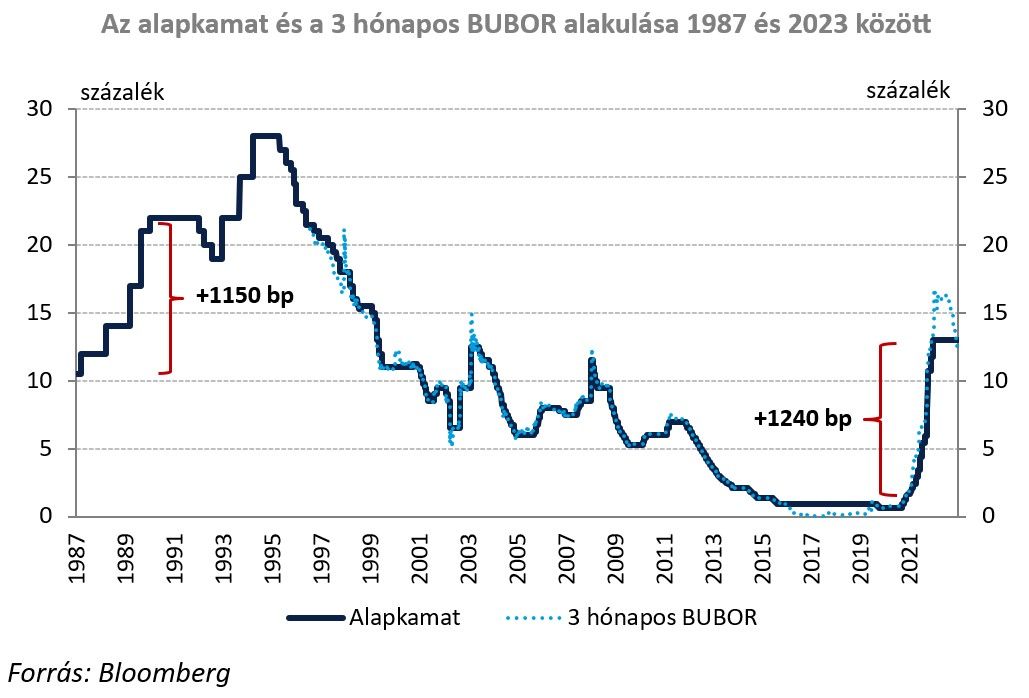

Az MNB az elsők között reagált a tartósan magas infláció veszélyeire. Ennek jegyében a 2021 júniusa és 2022 szeptembere közötti kamatemelési ciklusában 16 egymást követő hónapon keresztül az idősorok 1987-es rendelkezésre állásától kezdve soha nem látott mértékben, összesen 1240 bázisponttal emelte az alapkamatot. A jelenleginél is magasabb két inflációs válság alatt, sem a 90-es években, sem az 1995-ös válság során nem emelkedett ilyen mértékben az alapkamat.

A 2022. szeptemberi kamatdöntő ülés alkalmával a monetáris tanács az alapkamatot egy a piac és az elemzők által vártnál nagyobb emeléssel olyan szinten állította be (13 százalék), amely megfelelő a fundamentális inflációs kockázatok kezelésére. A jegybank kamatemelési ciklusának leállítása mögötti, 2022. szeptemberi feltevései egytől egyig teljesültek: az őszi hónapok folyamán lassú, de egyértelmű globális dezinfláció vette kezdetét, míg a hazai fejleményeket tekintve a belső kereslet lassult, a folyó fizetési mérleg egyenlege pedig az év végétől trendszerű javulásba kezdett. Mindezek mellett az MNB által előre jelzett inflációs fordulat is belátható távolságra került, ami a szeptemberben jelzettnél mindössze egy hónappal később, februárban be is következett.

Érdemes azt is kiemelni, hogy az MNB szeptemberi közleményében határozottan jelezte, hogy a kamatemelési ciklus lezárása nem jelenti a szigorítás leállítását:

„A monetáris kondíciók szigorítása a likviditás szűkítésével folytatódik. Október 1-jétől a kötelező tartalékráta emelésével, a rendszeres jegybanki diszkontkötvény-aukciókkal és a hosszabb futamidejű betéti eszköz elindításával az MNB jelentősen szűkíti a forintlikviditást. Emellett az MNB a napi rendszerességgel tartott devizalikviditást nyújtó tenderekkel a swaphozamok emelkedésén keresztül is növeli a monetáris transzmisszió hatékonyságát. E jegybanki intézkedések tovább szigorítják a monetáris kondíciókat, így az eddigi alapkamat-emelések dezinflációs hatása számottevően fokozódik.”

Mindez azt jelenti, hogy változatlan alapkamatszint mellett is jelentősebb mozgástere maradt volna a jegybanknak arra, hogy a szeptemberi, relatíve kedvező körülmények fennmaradása esetén fenntartsa a piaci stabilitást és folytassa az infláció elleni küzdelmet. De a világ rövid idő alatt nagyot változott, és rövid időn belül erősebb eszközökhöz kellett nyúlni!

2022. szeptember utolsó napjaiban beütött Murphy törvénye a pénzügyi piacokon: ami el tudott romlani a következő hetekben, az el is romlott

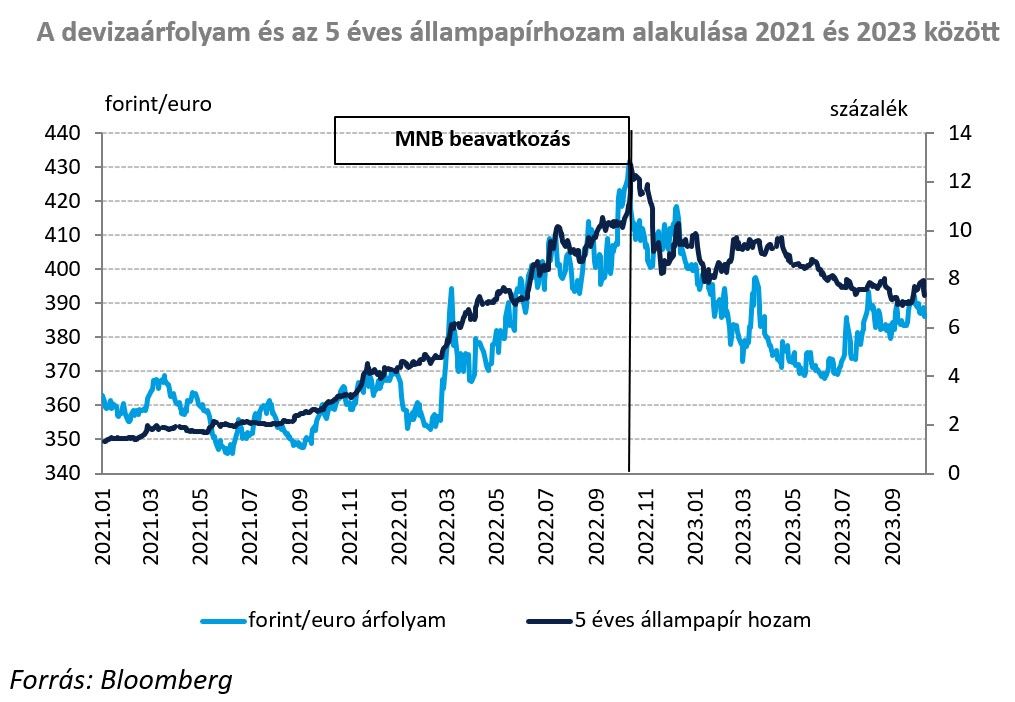

Az MNB szeptemberi kamatdöntését és a kamatemelési ciklus lezárását jelző kommunikációt követően szó szerint órákon belül számottevő fordulat kezdődött a piacokon: 17 óra 10 perckor érkezett a hír, hogy az orosz fél leállíthatja az Ukrajnán keresztüli gázszállítást. Emellett az esti órákban több magas rangú európai vezető bejelentette, hogy az Északi Áramlat vezetéket szabotázs érte. A gázárak lényegében percek leforgása alatt ugrottak meg 20 százalék körüli mértékben. Az ország magas energiakitettsége és külső egyensúlyi problémái miatt a hazai piacok 2022 során egyre erősebben együtt mozogtak a gázárral, így ezek a hírek a forintot is azonnal destabilizálták. Míg a szeptemberi kamatdöntés publikációjától a jegybanki sajtótájékoztató végéig a forint-euró árfolyam a 408-as szinttől 404-ig erősödött, a nap végén a gázár ugrásával együtt az árfolyam is szinte azonnal újra 408-ig korrigált.

A hazai eszközök a következő két hétben szinte példátlan nyomás alá kerültek, amit több külső tényező tovább erősített.

Az említett hírek növelték az orosz–ukrán háborúval kapcsolatos kockázatérzékelést, így a legfontosabb globális kockázatokat mérő indikátorok, köztük a VIX index és az EMBI Global index néhány nap alatt a háború kitörésekor látott szinteket közelítették meg. A meghatározó jegybankok kamatemeléseivel kapcsolatos várakozások újra fokozódtak, és októberben érték el csúcsukat. A gázárak mellett az olajárak is nőttek, a Brent ára a szeptember végi 84 dolláros szintről ismét 100 dollár közelébe nőtt.

Jelentős feltörekvő piaci tőkekivonás indult az időszak során, amely hazánkat is érintette. A kockázati környezet romlását mutatja a dollár további rendkívüli erősödése is: az euró-dollár árfolyam húsz év után először szeptember végétől október végéig paritás alatt alakult. Érdemes kiemelni, hogy olyan jelentős fejlett piaci devizák piacát is számottevő turbulencia jellemezte ebben az időszakban, mint az angol font vagy a japán jen.

Ezen a ponton célszerű alaposan megvizsgálni a jegybanki felelősség kérdését: hibázott-e a jegybank, amikor szeptemberben megállt a kamatcsökkentéssel.

A kamatdöntést és a sajtótájékoztatót követő percekben nem ez volt az általános piaci értékelés, amit a forint erősödése is mutatott. Ezek a típusú kommentárok csak utólag jelentek meg, amikor a bemutatott külső hatások miatt a forint gyengülni kezdett. Ezzel kapcsolatban a következő szempontokra érdemes felhívni a figyelmet:

- A jegybank döntései mindig a döntés pillanatában elérhető információs bázison állnak. Néha olyan zavarosak tudnak lenni a folyamatok, hogy bármennyire szeretnénk, még pár órára sem látunk mindent előre. A jegybank a még be nem következett külső sokkokra reagálni nem tud, csak felkészülni rájuk.

- A monetáris tanács 2022. szeptember 27-én a 14:00-ig elérhető információk alapján körültekintő, jó döntést hozott. A forint stabil volt, a friss adatok alapján a jegybank modelljei a monetáris politika horizontján az inflációs cél elérését jelezték előre. Bár a külső kockázatok jelen voltak, de egyértelműen mérséklődtek, a jelentős kamatfelár kiépítésével pedig a jegybank az akkor reálisan várható kockázatokra felkészült.

- A váratlan és nagyon súlyos körülmények semmi esetben sem tették volna lehetővé, hogy az MNB az októberi rendes kamatdöntő ülésig várjon a nagymértékű kamatemeléssel. Az említett külső folyamatok és a magas hazai sérülékenységből adódó érzékenység miatt a rendkívüli kamatemelésnek október közepén mindenképp be kellett következnie, ebből a szempontból tehát irreleváns, hogy az MNB lezárta-e a kamatemelési ciklust szeptemberben. Egy rendkívüli helyzet állt elő, amelyre mindenképp azonnal kellett reagálni.

Október közepén a pénzügyi stabilitást veszélyeztető öngerjesztő folyamatot állított meg az MNB

Az október 14-ét megelőző hetekben a forint folyamatosan, historikus mélypontok sorozatát elérve gyengült az euróval és a dollárral szemben. Az árfolyam volatilitása olyan szintre emelkedett, amit utoljára a koronavírus-válság kitörésekor, illetve a 2008-as válság időszakában láttunk. A jegybank azt látta, hogy a forint elleni spekulatív állományok számottevő emelkedése mellett a belföldi szektorok határidős forintvásárlásaikkal egyre kevésbé reagáltak a „szokásos” stabilizáló módon az árfolyam gyengülésére. Az ilyen helyzetek mindig annak a kockázatával járnak, hogy a forint a nemlineáris leértékelődés szakaszába léphet. A hazai közhangulat is érezhetően megváltozott, spontán euroizációs folyamat indult.

Egy év távlatából már nyíltan elmondható, hogy az ország napokra volt egy valutaválságtól, amely reálgazdasági és szuverenitási szempontból is igen súlyos következményekkel járt volna.

Ezt a piacokat szorosan követő szakértők érzékelték, de objektív mutatószámok alapján is jól bemutatható: volt olyan pillanat, amikor a jegybank által követett szakirodalmi valutaválság indikátorok közül nyolc is azt jelezte, hogy a forint válságba került. Bár a forint árfolyamában gyors korrekció indult, az intézkedést követően ezekben a mutatókban csak fokozatosan indult meg a javulás, és egészen 2023. február végéig volt olyan indikátor, amely válsághelyzetet jelzett.

Ezen kockázatok elmélyülését elkerülendő, a jegybank 2022. október 14-én rendkívüli intézkedéseket hozott a pénzügyi stabilitás fenntartása érdekében. Az MNB egy lépésben 500 bázisponttal megemelte irányadó kamatát, és bejelentette, hogy a forint árfolyamára legnagyobb nyomást helyező energiaszámla devizaigényét készen áll saját devizatartalékainak terhére biztosítani az energiakereskedő cégek számára. A jegybanki lépéseket követően azonnali 2,5 százalékos erősödés következett be, ami fontos fordulópontnak bizonyult: a forint erősödése a mélyponthoz képest november közepére már a 7 százalékot is meghaladta, idén nyárra pedig elérte a 15 százalékot. Az állampapírpiacon még látványosabb volt a kedvező hatás, az ötéves papír esetében például egy hónap alatt 450 bázispontos hozamesés következett be. Ez egyúttal felhívja a figyelmet arra az egyesek által még mindig vitatott tényre is, hogy a magas rövid kamatszint a hosszú oldalon – ahol az államadósság nagyobb része árazódik – kamatmegtakarítást hozott.

A jegybank összességében egy kritikus helyzetet oldott meg, stabilizálva a piaci viszonyokat és helyreállítva a lakossági és vállalati szektor forint iránti bizalmát.

A stabilabb pénzpiaci környezet lehetővé tette a rendkívüli kamatkörnyezet normalizációját

A jegybank a magas kamatkörnyezet bevezetésével és fenntartásával stabilizálni tudta a hazai pénzügyi piacokat, amivel időt nyert a gazdaságpolitika számára az egyensúlyok helyreállítására. A célzott intézkedések azonnal jelentkező kedvező hatásain túl a hosszabb távú tapasztalatok is azt mutatják, hogy a jegybank sikeresen biztosította a pénzügyi piacok stabilitását, amely egyszerre szükséges feltétele a gazdaság működésének és az árstabilitás újbóli elérésének is.

A 2022. október közepén bevezetett eszközök által elért eredmények és a javuló kockázati környezet lehetővé tette, hogy a jegybank 2023 májusától fokozatosan, óvatos és körültekintő döntések sorozatával összesen 500 bázisponttal 13 százalékra, azaz az alapkamat szintjére csökkentse az egynapos betéti gyorstender kamatát, ezzel normalizálva a rendkívüli kamatkörnyezetet.

Ezt követően 2023. szeptember 30-tól az egynapos betéti gyorstenderek meghirdetését a jegybank lezárta, és a monetáris politika új szakaszba lépett. A monetáris tanács 2023. októberi értékelése szerint az erősödő külső kockázatok miatt indokolt az óvatos megközelítés fenntartása és a kamatcsökkentés korábbinál lassabb ütemű folytatása. Ezzel összhangban 75 bázispontos kamatcsökkentésre került sor.

Kár lenne félidőben feladni a nyertes taktikát

A szeptemberi inflációs adatok az MNB várakozásainak megfelelően azt mutatják, hogy a csúcshoz képest sikerült megfelezni az inflációt. Ez egyértelműen bizonyítja, hogy beértek az eddigi erőfeszítések, és az év végén várhatóan már bőven egy számjegyű, 7-8 százalék körüli rátával számolhatunk.

Ez azonban még nem az árstabilitás, ez az érték még mindig elfogadhatatlanul magas, és fennmaradása több területen is erős versenyképességi hátrányt okozna a magyar gazdaságnak.

Még nem győztünk, csak az infláció elleni harc félidejében vagyunk!

Azok számára, akik a rövid távú növekedési szempontok előtérbe helyezését követelik, fontos kiemelni, hogy ez a harc nem csak az inflációról szól: az elmúlt egy év tapasztalatai alapján is egyértelmű, hogy az infláció megeszi a növekedést. Egyértelmű tehát, hogy a jegybank által választott úton kell továbbmenni. Azaz a fenntartható növekedési pályára való visszatéréshez az országnak az árstabilitás elérését kell biztosítani a kamatok óvatos lefaragásával és a versenyképesség javításával.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.