Kínzó kérdésekre kell felelnie az EKB-nak, és ez minket is érint

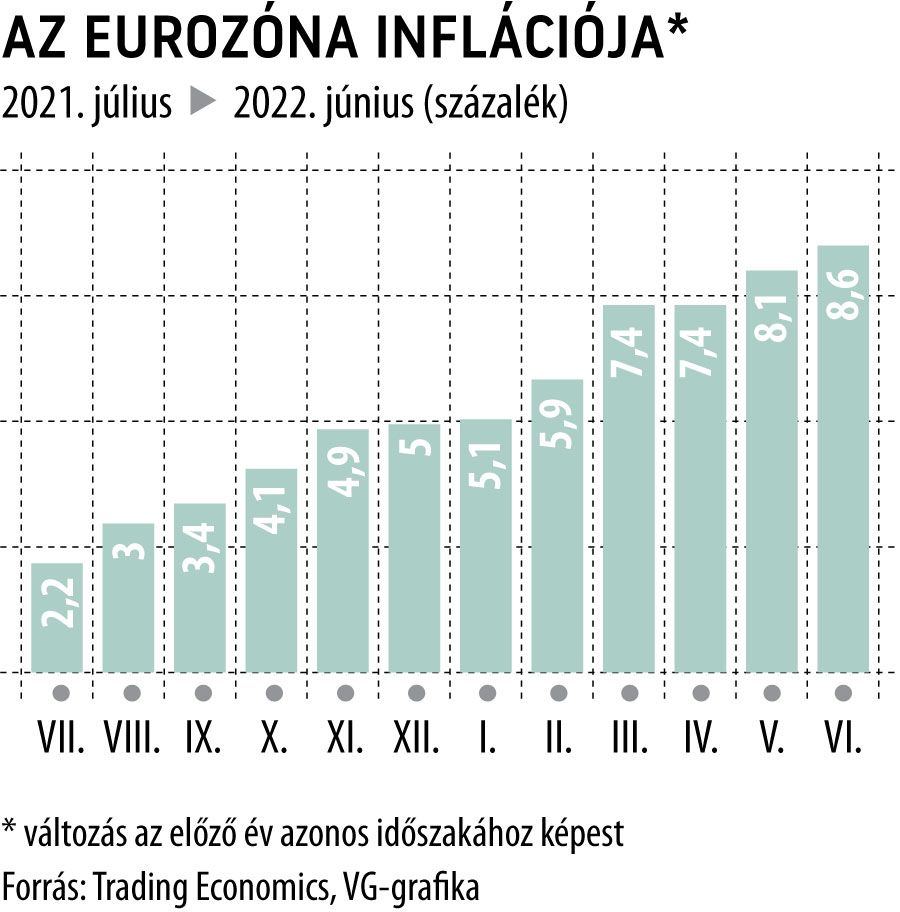

2011 óta első kamatemelésére készül az Európai Központi Bank (EKB) a csütörtöki ülésén. Az EKB vezérkara eddig meglehetősen szűkszavú volt, csupán annyit kommunikáltak, hogy 25 bázispontos kamatemelésre lehet számítani. Az irányadó kamat negatív tartományban van 2014 óta, jelenleg mínusz 0,5 százalékpont. Az infláció azonban rekordmagasságon, 8,6 százalékon áll, így jogos a kérdés, hogy csatlakozik-e a jegybank az „50 bázispontosok” táborához.

Elemzői vélemények szerint ez nem zárható ugyan ki – főleg az euró dollárhoz viszonyított gyengesége tükrében –, de nem is valószínű. Túl egyértelműen és túl régóta kommunikálták a 25 bázispontot, ehhez képest az 50 túlságosan szigorúnak tűnne. Más kérdés, hogy a két számjegyű, 20 százalékhoz közeli inflációjú balti államok nyilván mindent elkövetnek majd a nagyobb emelésért.

A Goldman Sachs előrejelzései szerint a valutaövezet inflációja szeptemberben tetőzhet, 10 százalék körüli szinten. Ám ha nem lesz orosz gáz, ez az érték minden bizonnyal magasabb lesz, és az inflációs csúcs is kitolódik.

Egy másik, a befektetőket kínzó kérdésre is válaszolnia kell a jegybanknak, ez pedig az a bizonyos „fragmentációs” eszköz, amellyel meg kívánják akadályozni az eurózónán belüli kötvényhozamok szétnyílását. Különösen éles ez a kérdés a német és az olasz kötvények esetében.

Ha 50 bázisponttal szigorítana az EKB, az nyilván tetszene a németeknek, viszont nagyon megdrágítaná az olasz államadósság finanszírozását.

Egy másik kérdés az antifragmentációs csomag (valószínűleg valamilyen kötvényvásárlási program) nagysága. Ha ez elég nagy, akkor a befektetők megnyugodhatnak – az eladósodott déli tagállamok államadóssága fenntartható marad. Ha túl kicsi, akkor viszont aggodalmak lehetnek úrrá a kötvénypiacokon, ami az olasz hozamok meredek emelkedéséhez vezethet. Az olasz belpolitika törékenysége csak még jobban kiélezi a helyzetet . Vagyis minél erősebb pakkal támogatják a magas államadósságú országok kötvényeit, a piac annál kevésbé fogja az EKB határait tesztelni. Az olasz államadósság a GDP 150 százaléka.

Kínzó kérdés továbbá az is, hogy mi várható szeptemberben. Júniusban a jegybank nem zárta ki egy nagyobb további kamatemelés lehetőségét – ez elvben 50 bázispont lenne –, viszont a növekedési kilátások folyamatosan romlanak, főleg akkor, ha Moszkva elzárja az Európa felé irányuló gázvezetékek csapjait. Ennek nyomán a pénzpiacok egyre visszafogottabb kamatemelési pályát áraznak.

Ezzel összefüggésben csütörtökön

arra is választ kell adnia az EKB-nak, hogy számít-e recesszióra az eurózónában.

A jegybank ugyan csak szeptemberre tervezi friss előrejelzésének publikálását, de ezt a kérdést egész biztos nekiszegezik a jegybankelnöknek a kamatdöntés bejelentése utáni sajtótájékoztatón. Az EKB 1,4 százalékos GDP-növekedést vár az idei évre – korábban 2,3 százalékra számított. A jegybank nyilvánvalóan számol a recesszió lehetőségével, viszont valószínűleg nem ez az alapszcenáriójuk. (Az Európai Bizottság friss becslései szerint másfél százalékkal is visszavetheti az Európai Unió gazdasági teljesítményét, ha nem érkezik tovább az orosz gáz.)

A Deutsche Bank elemzői szerint az egekbe szökő élelmiszer- és energiaárak az idén 400 milliárd euróval rontják az eurózóna külkereskedelmi mérlegét.

Ez már önmagában elég ahhoz, hogy erősen rontsa a fogyasztói és az üzleti bizalmat, ami viszont valóban a recesszió irányába mutat, főleg, ha az Egyesült Államok és Kína gazdasága is lelassul.

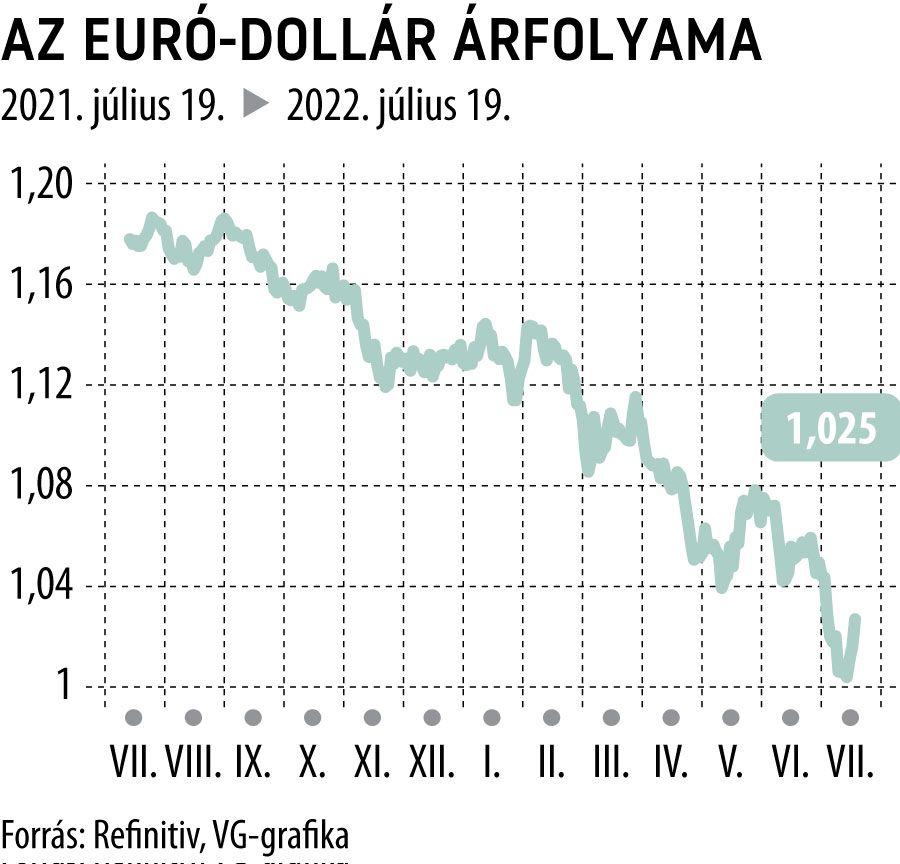

Szintén erős kérdés, hogy meddig tolerálja a jegybank a paritás környékén imbolygó eurót. Ha hagyják tovább gyengülni, annak újabb inflációs hatása lesz, ami meglehetősen kényelmetlen, hisz az áremelkedés üteme már így is jócskán meghaladja a 2 százalékos jegybanki célt. Ha viszont agresszívebb kamatemeléssel sietnek az euró megsegítésére, az a növekedési kilátásokat rontja tovább. Elemzők szerint az EKB nem sétál majd bele ebbe a zsákutcába, hisz

felhívás lenne keringőre, ha a piac kiszagolná, hogy a jegybanknak van valamilyen árfolyamcélja

– innen kezdve folyamatosan kóstolgatnák, hogy meddig tart a türelem.

Az ING közgazdászai szerint azonban egy nagyobb, 50 bázispontos kamatemelés sem segítene sokat az euró gyengeségén. Erre utal az is, hogy az eurózónás jegybankárok héja- – a szigorúbb monetáris politikát sürgető – nyilatkozatai sem tudták számottevően erősíteni a közös fizetőeszközt (viszont legalább a paritás felett tartották) –, így feltehető, hogy a vártnál nagyobb kamatemelésnek és a korábbinál héjább előrejelzésnek se lenne érdemi hatása. A bankház elemzői szerint ezért az a legvalószínűbb szcenárió, hogy az euró-dollár árfolyam a héten ismét tesztelni kezdi a paritást.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.