A statisztikákban szereplő casco-szám ráadásul nem is jelent ugyanennyi teljes körű biztosítást.

VG

2020.12.10, 09:47

Megosztom a cikket

Drámai mértékben zsugorodott idén az új autópiac, ami a casco biztosításokra is rányomta a bélyegét.

Az elmúlt évek 5-6 százalékos állománybővüléséhez képest az idei harmadik negyedév végére alig több mint 1 százalékkal emelkedett a szerződések száma, állapítja meg a Magyar Biztosítók Szövetségének (MABISZ) a közleménye.

Fotó: Getty Images

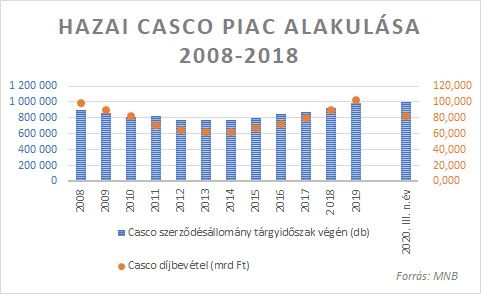

Az idei évben megtörni látszik a casco piac öt éve tartó felívelése.

A Magyar Nemzeti Bank (MNB) adatai alapján szeptember végén 996 588 darab casco szerződést tartottak nyilván, ami mindössze egy százalékkal több, mint tavaly év végén volt. Hazánkban a casco állománya alig több mint egyhatoda a kgfb állományának, míg díjbevétele meghaladja a kgfb díjbevétel 40 százalékát. (A gépjárművek – beleértve a buszokat, motorkerékpárokat, tehergépkocsikat és a vontatókat is – 21,3%-ára kötöttek casco biztosítást a KSH tavaly év végi adatai szerint.) Ebben az alacsony arányban persze szerepet játszik az is, hogy a személygépkocsi-állomány átlagos kora igen magas, 14,4 év, ráadásul évről évre emelkedik. Casco biztosításokat pedig jellemzően új, illetve fiatalabb autókra kötnek.

A statisztikákban szereplő casco-szám ráadásul nem is jelent ugyanennyi teljes körű biztosítást,

ugyanis sok az úgynevezett rész-casco, amely csak bizonyos típusú biztosítási eseményekre, például csak totálkár vagy lopás esetén térít. Emellett léteznek olyan casco-biztosítások is, amelyek limitált díjért limitált összegig térítik csak meg a gépjárművekben keletkezett károkat.

Ami a károkkal kapcsolatos kifizetéseket illeti, a lecsökkent lakossági autóhasználat nyomán az idei második negyedévben ugyan alacsonyabb volt a bruttó kárráfordítás a tavalyinál, azonban az első és a harmadik negyedévben magasabb. Így összességében nem várható, hogy a teljes évet tekintve jelentősen alacsonyabb kárkifizetésre kerülne sor a tavalyinál.

A gépjárműalkatrész-árak, a szervizek növekvő munkaerőköltségei önmagukban is növelik az autós biztosítások kárráfordításait.

Fotó: MABISZ

A casco díjakban természetesen meglehetősen nagy szórás figyelhető meg, több tényező is befolyásolja, legfőképp a fedezet terjedelme (teljeskörű vagy részleges), de függ az ügyfél által választott önrész mértékétől, a díjfizetés gyakoriságától és módjától is. Emellett több biztosító díjkedvezményben részesíti a kgfb-t és a cascot együtt kötő ügyfeleket. Egyre többen kötnek a casco-biztosítások mellé kiegészítő biztosításokat, például asszisztencia szolgáltatást, vagy önrészbiztosítást. Több biztosítónál aktív kárrendezésre is lehetőség nyílik, amikor önrész levonása és a casco bónusz elvesztése nélkül a casco terhére történik a kárrendezés, a biztosító pedig utólag elszámol a károkozó fél kgfb biztosítójával. Ez különösen a bonyolultabb, például rendőrségi eljárással/perrel együtt járó esetekben előnyös, hiszen az ügyfél sokkal gyorsabban juthat kártérítéshez.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.