A fogyasztókon a világ szeme

Talán 2022. nyár végéhez közeledve szaporodtak meg azok az elemzések, amelyek azt vázolták fel, hogy 2023 második fél évében az amerikai gazdaságra enyhe recesszió vár. Mindez 2023 januárjáig tartotta magát, februárban már arról volt szó, nem lesz gazdasági visszaesés, majd márciusban arról, hogy lesz, csak az több lesz, mint enyhe. Áprilisban és márciusban ezt a sormintát megszakította az SVB és néhány regionális bank csődje, majd a tengerentúli adósságplafon körüli „vita”. Így érkeztünk meg a nyárhoz, amikor az új narratíva az új bikapiac lett.

Nincs könnyű helyzetben, aki el akar igazodni az elemzések között, hiszen mind a bikák, mind a medvék számos magyarázatot tudnak hozni arra vonatkozóan, miért nekik van igazuk.

Ez persze mindig így volt, de most mintha kivételesen sok tényt, adatot tudnának csatolni minden állításuk mellé. Való igaz, hogy talán nehezen lehet egy gazdasági lassulást elkerülni akkor, amikor az amerikai jegybank szerepét betöltő Fed ilyen gyorsan és ilyen magasra emeli a kamatokat. Ilyenre utoljára a hetvenes-nyolcvanas évek fordulóján volt példa, igaz, akkor még nagyrészt más volt a monetáris politika eszköztára. Kérdés az is, mi lehet a kifizetődőbb: figyelni rengeteg adatot, amelynek többsége zaj, eredménye pedig hamis korreláció, vagy csupán néhányra fókuszálni?

Ha csak pár lépésben akarjuk megérteni, hogyan juthat el egy gazdaság a recesszióközeli állapotba, akkor a lakáspiac helyzete, az új megrendelésállomány, a vállalati profitok alakulása és a munkanélküliség tengelyén kell elindulni. (Igazából az utolsónak már semmilyen előrejelző szerepe nincs, amikorra a munkanélküliség magas szintre emelkedik, addigra már javában tombol a gazdasági visszaesés.)

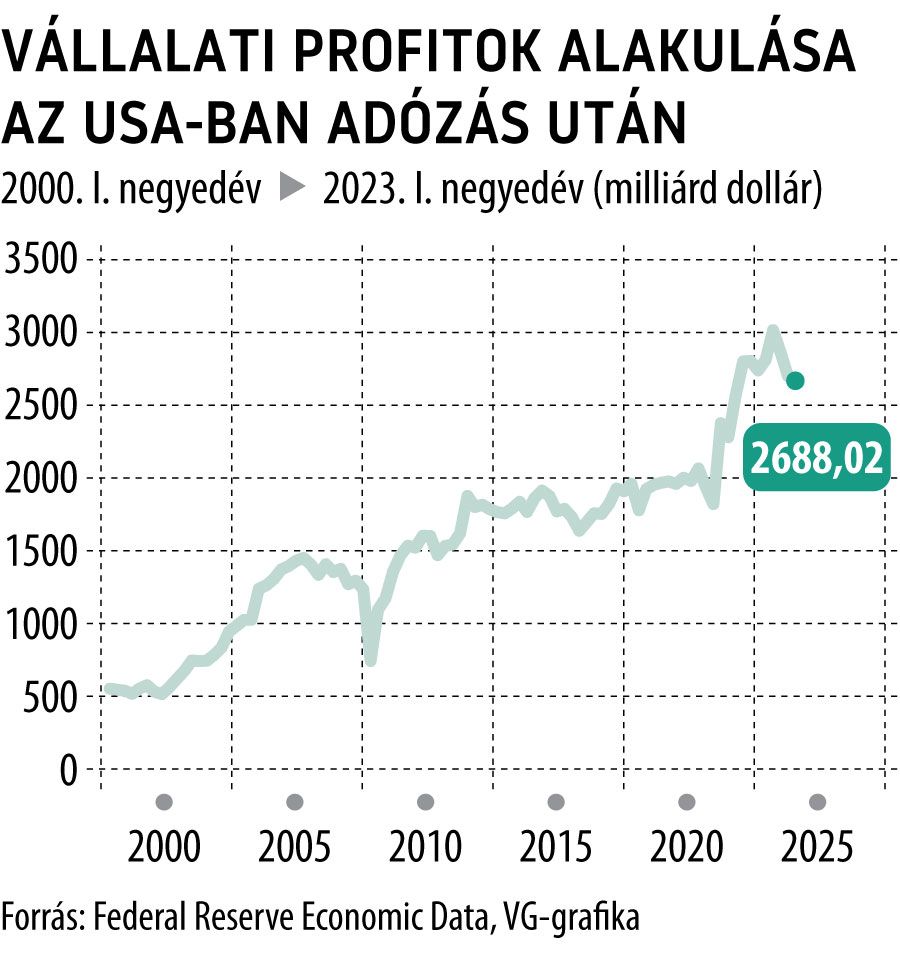

A fenti négyesből számításaink szerint a lakáspiacot jellemző adatok (értékesítés, kiadott engedélyek száma stb.) rendkívül volatilisak, nagyon nehéz bármilyen jövőre vonatkozó, teljesen megalapozott következtetést levonni belőlük. Az NAHB/Wells Fargo lakásindexe vagy a lakásépítési engedélyek száma utoljára 2005 és 2008 között volt ennyire változékony. Az új megrendelésállomány indexe, való igaz, nem fest szép képet, 2022. nyár kezdete óta romló képet mutat. És ezzel elérkeztünk a számunkra (mint részvénypiaci elemző számára) legfontosabbhoz, a vállalati profitok alakulásához.

Éppen túl vagyunk a 2023. második negyedéves eredményszezonon, de ha az elmúlt egy-két évet távolabbról szemléljük, akkor az látható, hogy a tőzsdei vállalatok (USA és Európa is) év/év alapon 10-20 százalékkal tudták árbevételüket növelni. Vagyis – bár sok szereplő az értékesített volumen csökkenéséről vagy stagnálásáról számolt be – elmondható, hogy az inflációt (bérköltség, nyersanyagköltség, logisztikai költségek…) át tudták hárítani a fogyasztókra.

Tovább bontva a vállalati eredménykimutatást, a finanszírozási költségek, azaz a források (hitelek, kötvények) költsége jellemzően jelentősen csökkent. Nem ezt várnánk akkor, amikor a nulla kamatpolitika két év alatt gyökeresen megváltozik. Az USA vállalatai – aggregált adatokat nézve – az adózás utáni profit mindösszesen 15-20 százalékát költik finanszírozásra, miközben 2010–20 között ez inkább átlagban 30 százalék volt, a kilencvenes években pedig 30 és 110 százalék között ingadozott.

A tőzsdei cégek még éppen a kamatemelési hullám előtt számos adósságukat refinanszírozták, ez pedig azt jelenti, hogy ennek kapcsán többletköltséggel most egy ideig nem kell számolniuk.

Nagyobb adósságlejárat is csak 2025-ben várható, akkor az S&P 500 indexben található cégek összes adósságának körülbelül 7 százaléka fog lejárni, és 2030-ig 55 százalékuk. Tehát e tekintetben a vállalatoknak van mozgásterük. Ehhez hozzávehetjük azt, hogy az elmúlt években jelentősen nőtt a cégek készpénzállománya. A vállalatok és intézmények által birtokolt készpénz, amelynek nagyobb része rövid lejáratú eszközökben ül, globálisan ma már meghaladja a 30 ezermilliárd dollárt. Csak egy példa: az Exxon Mobil legutóbbi negyedéves mérlege szerint 30 milliárd dollár készpénzzel és 38 milliárdnyi, többnyire fix hitellel rendelkezik. Ezzel szemben öt-hat éve a cégnek 3 milliárd dollár készpénze és kb. 30 milliárd dollár hitele volt. Nagyot fordult a világ.

Tehát mind az infláció, mind a finanszírozási költség által okozott akadályokat, úgy tűnik, hogy sikeresen vették a vállalatok – legalábbis napjainkig. Vagyis ami maradt (az egyszerű egyenletünkből), az a fogyasztók magatartásának változása.

Jelenleg – és ezt a 2023. második negyedéves eredményszezon banki, valamint a kiskereskedelmi láncok jelentései is alátámasztják – inkább a „relatív” erő jelei látszanak. A korábbiakhoz képest gyengültek a fogyasztók, de egy recesszióközeli állapothoz képest köszönik szépen, jól vannak.

A Bank of America jelentése szerint az élelmiszerek és szolgáltatások tranzakciószáma rendre 5 és 4 százalékkal nőtt év/év alapon, forgalmuk pedig 6-6-tal. Az elmúlt hetekben különösen rossz eredményt tett közzé a Target üzletlánc, de a menedzsment előremenekült, és arról számolt be, hogy júliusban és augusztusban a fogyasztás már visszapattant. Azaz könnyen elképzelhető, hogy minden adott egy kielégítő harmadik negyedéves jelentési szezonhoz.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.