késleltetett adatok

Több érv is szól a Mol mellett

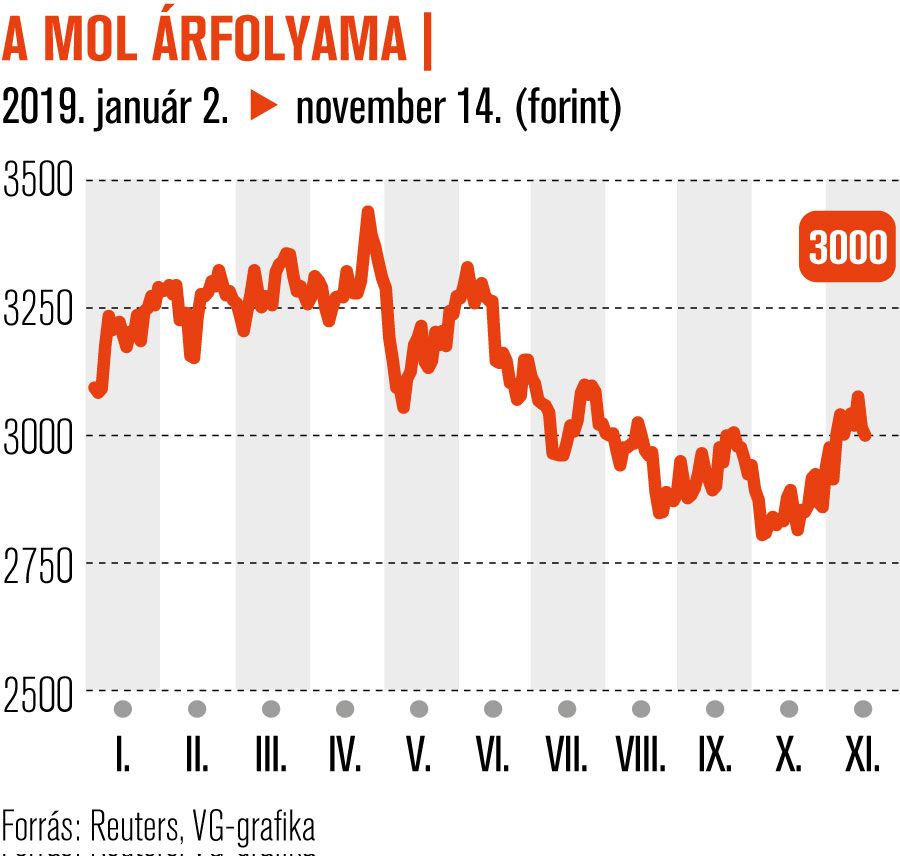

Az utóbbi hónapok árfolyammozgása és vállalati eseményei következtében vonzóvá váltak a Mol részvényei, ezért úgy gondoljuk, érdemes tartani a magyar olajvállalat papírjaiból a portfólióban.

Az egyik érv a nemrég bejelentett akvizícióval kapcsolatos. Úgy gondoljuk, a Mol egy alacsony kitermelési költségű eszközt vásárolt fair áron (hordónként 3-4 dollár, szemben a jelenlegi kitermelési portfólió hordónkénti 6-7 dollárjával), aminek következtében az EBITDA 13-14 százalékkal is magasabb lehet 2020-ban.

Az azeri olajmezőben (ACG) vásárolt 9,6 százalékos tulajdonrész hozzásegíti a Molt az apadó készletek pótlásához, és támogatja a kitermelés és finomítás egyensúlyának megőrzését,

hiszen a Mol másfél éven belül elkészülő poliolgyára miatt a downstream mélyebben integrálódik. Véleményünk szerint a Mol relatíve magas hitelaránnyal finanszírozná az eszköz beszerzését, ami pozitív, hiszen az optimálisabb tőkeszerkezet felé való elmozdulást jelzi, így relatíve alacsony finanszírozási költség (körülbelül 3 százalék) mellett jutna egy magas megtérülésű eszközhöz.

A harmadik negyedév végén a nettó adósság az EBITDA 0,8-szerese volt, ez az eladósodottsági mutató a tranzakció után másfélszeresre nőne, majd fokozatosan csökkenne. A fentiek megvalósulásával az azeri olajmező 100–200 forinttal is megnövelheti jelenlegi 3400 forintos tizenkét havi célárunkat.

A befektetési ötlet másik alappillére, hogy 2020. január 1-től a tengeri hajózási szabályozás változása miatt a dízelkereslet jelentősen emelkedni fog, amiből szintén profitálhat a Mol. Ennek az egyik előjele, hogy a cég finomítási marzsa októberben 7,2 dollár volt hordónként, ami az elmúlt öt év átlagánál 40 százalékkal magasabb érték. Ha a magasabb dízelkeresletet összevetjük az átlag alatti európai gázolajkészletekkel, akkor vonzó finomítói környezetre számíthatunk a következő negyedévekben. A harmadik érv az alacsony pozicionáltság a nyersolaj piacán, aminek következtében hirtelen tudna sokat javulni a nyersolaj ára, ha a globális makrogazdasági környezet az élénkülés jeleit mutatná.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.