A piac egyre erőteljesebb kamatcsökkentést áraz Magyarországon – vajon mit tesz majd az MNB?

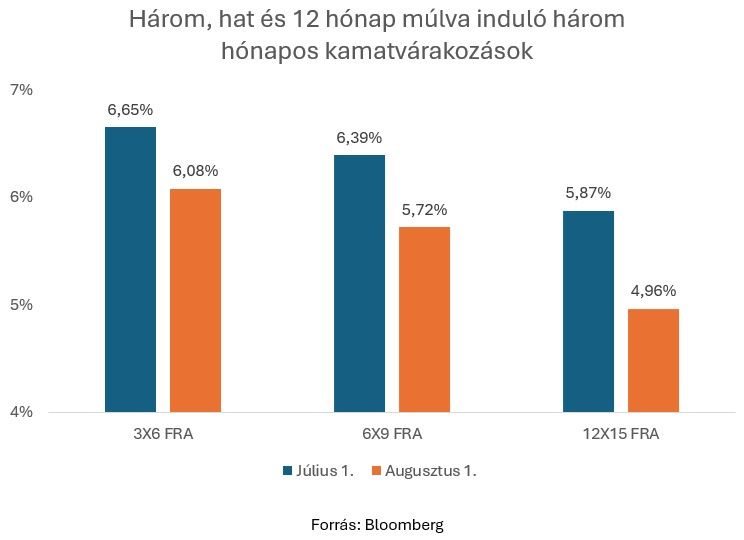

Gyorsan változik a piaci megítélés a magyar kamatpályával kapcsolatban az elmúlt hetekben. Míg július első napjaiban az év végére még bőven 6 százalék feletti kamatszintet áraztak, addig az elmúlt napokra akár 6 százalék alatti év végi alapkamatot is el tudnak képzelni a piaci szereplők a határidős kamatláb-megállapodások alapján. Jelenleg 6,75 százalék az alapkamat, ami így legalább 3 további kamatcsökkentést jelenthetne, csak idén. A várakozások ráadásul jövő évre talán még ennél is markánsabban csökkennek, ugyanis 2025 második félévére már 5 százalék alatti alapkamatot is el tud képzelni a piac.

A fenti folyamatok mögött ráadásul könnyen találhatunk olyan tényezőket, amelyek alappal indokolhatják a piac változó várakozását. Az amerikai Feddel kapcsolatban május-június fordulóján még nagyon sokan úgy nyilatkoztak, hogy jó, ha egy kamatcsökkentést be tudnak vállalni a tengerentúli jegybankárok idén. Ehhez képest mostanra a piac minimum két, 25 bázispontos kamatcsökkentést áraz már, amiből akár három is lehet. A kormány néhány héttel ezelőtt bejelentett költségvetési intézkedései is azt jelzik a piaci szereplők számára, hogy az idei 4,5 százalékos, valamint a jövő évi 3,7 százalékos GDP-arányos hiány elérését a kormány biztosítani kívánja, így a korábbi elcsúszási kockázatok lecsökkentek. Legutóbb pedig a vártnál sokkal gyengébb GDP-növekedési adat után kezdtek a piaci szereplők egyre nagyobb mértékű kamatcsökkentésre fogadni idehaza.

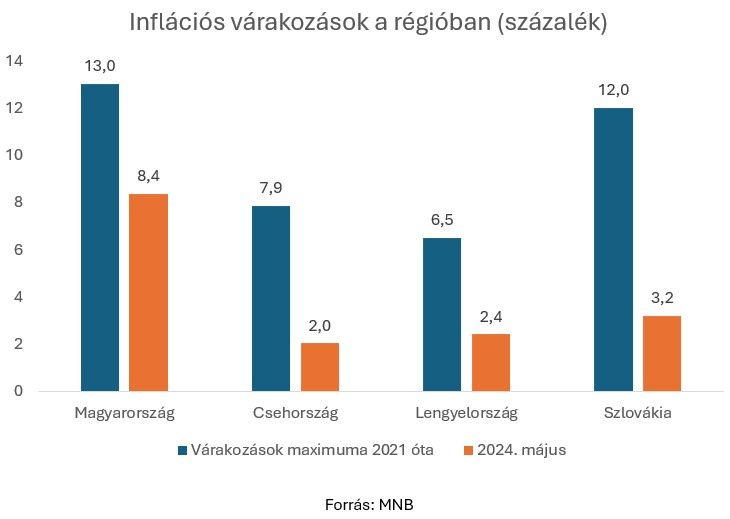

Ezzel azonban nem lehet borítékolni, hogy a piacnak biztosan igaza is lesz. Az inflációs kép ugyan javult az idei évben, de ez elsősorban a maginfláción kívüli tételeknek (különösen az élelmiszeráraknak) köszönhető, miközben a piaci szolgáltatások éves árindexe továbbra is közel két számjegyű. Ez persze nem jelenthet meglepetést annak, aki közelebbről követi az inflációs fejleményeket (vagy akárcsak ránézett néhány számlájára mostanában), azonban van itt egy-két kevésbé közismert tényező, amelyek ugyancsak óvatosságot indokolnak. Egyrészt a hazai inflációs várakozások a régióban továbbra is igen magasak. A 2022-es ársokk következtében kialakult, 12 százalék fölötti lakossági inflációs várakozások Magyarországon egyelőre csak 8 százalék környékére csökkentek le, miközben az egyébként is alacsonyabb várakozási csúcsokat bemutató visegrádi országokban ezek a szintek már mindenhol 4 százalék alatt vannak. Másfelől a már említett szolgáltatásinfláció idén Magyarországon volt az egyik legmagasabb az EU-ban. Ez idén májusig decemberhez képest már 6,3 százalékot ért el, miközben a visegrádi országokban ez az adat 3,7–4,6 százalék között alakult, az EU átlagában pedig 3,6 százalékot ért el. Ez azt jelenti, hogy bár a szolgáltatások magas inflációja globális jelenség, de Magyarországon bőven átlag feletti a drágulás ebben a kategóriában.

A fentiek mellett van egy másik piac is, ahol nyilvánvalóan érdemi reakció bontakozott ki a kamatcsökkentési várakozások erősödésére, ez pedig a forint piaca. Az árfolyam az euróval szemben az elmúlt napokban kezdett egyre látványosabb gyengülésbe. Márpedig a tartós, jelentős gyengülés a már említett inflációs folyamatokat tovább veszélyeztetné. Az idei év első felében összességében javuló inflációs összkép mellett is az tűnik valószínűnek, hogy jövőre a toleranciasáv felső szélében lehet tartósabban az éves drágulás mértéke. Ebben véleményünk szerint az is szerepet játszhat, hogy a nagyon magas bruttó béremelkedés egyre jobban átfordul majd a fogyasztás növekedésébe, ami megkönnyíti a vállalatok drágítási törekvéseit. Egy ilyen helyzetben egy jelentősen gyengülő forintárfolyam az inflációs cél elvetésének kockázatát növeli.

Akkor tehát arra kellene készülnünk, hogy egyáltalán nem lesz kamatcsökkentés? Szerintünk nem erről van szó, csak arról, hogy a most beárazódni látszó kamatcsökkentéseket még messze nem lehet biztosra venni. Legalább egy kamatcsökkentésre mi is számítunk idén: az idei év végére 6,5 százalékos alapkamatot jelzünk előre, de a fenti folyamatok miatt ebben a kockázatok valóban lefelé mutatnak. Jövő év végére is egyelőre tartjuk azt a várakozásunkat, hogy 5,5 százalékos szintre csökkenhet az alapkamat. Tehát a kamatcsökkentéseknek továbbra is van tere. Amennyiben a szolgáltatásinfláció megfelelő mértékben lassul, és a forint is stabil marad, úgy ennél akár több vágás is lehetséges. A következő időszakban, ahogy a friss gazdasági adatok hónapról hónapra megjelennek, egyre okosabbak lehetünk azzal kapcsolatban, hogy az MNB tudja-e követni a mostani piaci várakozásokat, vagy sem. Azért nem árt óvatosnak lenni: idén év elején már volt olyan piaci helyzet, hogy a túlzó piaci kamatvágási várakozások végül nem váltak valóra.