késleltetett adatok

OTP: a makro játékos

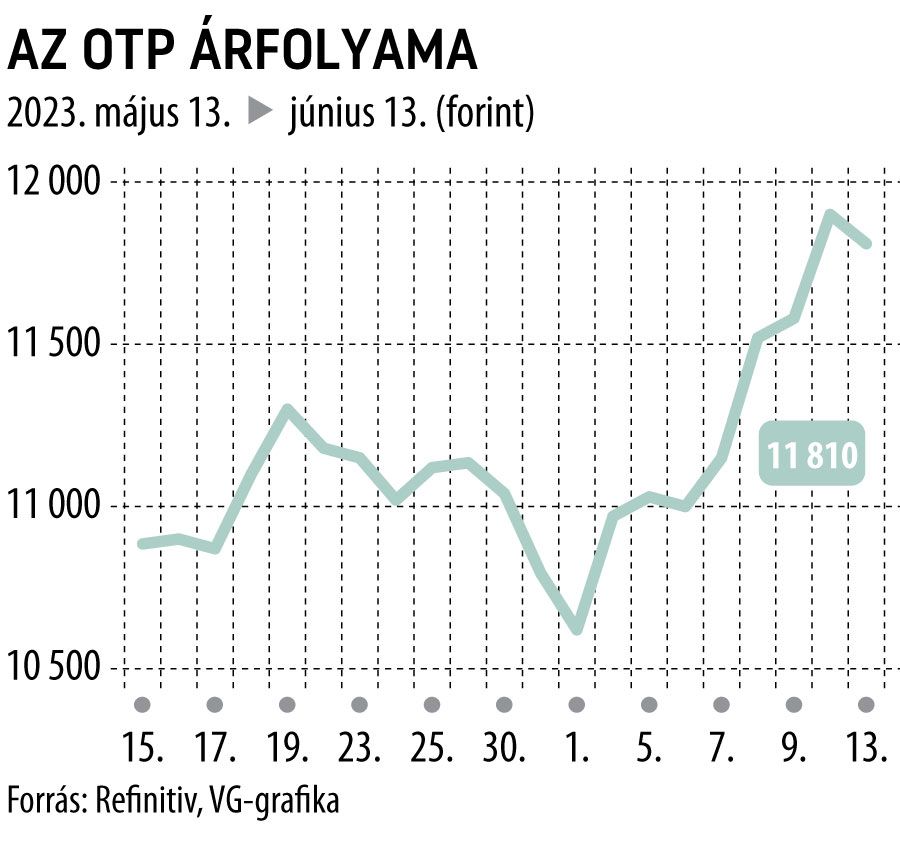

A vevők egyértelműen múlt hét csütörtökön érkeztek meg az Otp piacára, amerikai befektetési alapok képében, nagyot emelve a részvény árfolyamán a csütörtökön közzé tett – a várakozásoknál jobb – magyar májusi inflációs és áprilisi külkereskedelmi adatok láttán.

Az elmúlt hetekben különben már látszott a kockázatvállalási kedv növekedése szerte a piacokon. Így talán nem is olyan meglepő, hogy a külföldi befektetők hosszú idő után megérkeztek a magyar piacra is, amely az egyik legalulértékeltebb Európában, legalábbis a jövő évi P/E-vel számolva. A hosszú idő után javulást mutató számok pedig katalizátorkén hatottak az OTP árfolyamára, ugyanis a bankok a legérzékenyebbek a makrokörnyezet változására.

Ráadásul még olcsó is a papír,

legalábbis historikusan mindenképpen annak tekinthető a messze egy alatti árfolyam per könyvszerinti érték (P/BV) vagy az öt alatti árfolyam per egy részvénye jutó eredménymutató alapján. Az előbbi esetében az utóbbi években inkább a 1,5 szeres érték volt a jellemző. Igaz akkor a tőkeköltség (COE) inkább 10 százalék körül alakult, míg most inkább a 16-17 százalékos tartományban található. Ugyan az OTP idén 21 százalékos tőkemegtérülést (ROE) érhet el, de az elkövetkező években ez 15-16 százaléka csökkenhet. Ez pedig az idei eredmény alapján, a ROE/COE fair érték becslést használva 1,2-1,3 körüli P/BV értéket ad, ami jóval magasabb a jelenlegi 0,9 körüli értéknél, de az elkövetkező években csak akkor emelkedhet vissza ez az érték 1,5 környékére, ha a tőkeöltség újra 10 százalék környékére csökken. Ehhez pedig az infláció és ezen keresztül a hozamok csökkenésén túlmenően, a magyar kockázatoknak is csökkenniük kell. Ehhez pedig a külkereskedelmi mérlegen túl, az államháztartásnak is újra el kell érnie a GDP-re vetített 3 százalék alatti hiányt, s a gazdasági növekedésnek is újra magára kell találnia. A jelenlegi tervekben pedig ez szerepel. Ha pedig elhisszük – mert egyelőre sokan kételkednek -, hogy meg is valósul, akkor az OTP részvény árfolyamában is meg kellen ennek jelennie. Az pedig azt is jelentené, hogy a P/E ráta is újra közelítené kezdené a 10 körüli értéket a jelenlegi 5 alatti tartomány helyett.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.